桌椅小赛道里的大生意!市占率53%,儿童学习桌椅行业龙头拟上市 | IPO见闻

相信大家对于课桌一定都不陌生 , 一块黄色的板子下面藏着一个抽屉 , 再搭配一把可以挂包的椅子 , 陪伴了我们十几年的读书生涯 。 然而随着家长们对孩子健康的关注度越来越重视 , 课桌被不断改进 , 符合人体工程的桌子被生产出来来帮助孩子矫正坐姿 。

9月27日 , 主营业务为易升降、多功能儿童学习桌椅的浙江护童人体工学科技股份有限公司(简称:护童科技)披露了招股书 , 拟登陆创业板 。

护童科技成立于2008年 , 在国内率先推出易升降可倾斜多功能健康学习桌 , 开创了学习桌椅易升时代 。 护童科技主营业务为易升降、多功能儿童学习桌椅等产品的研发、设计、生产及销售 , 主要产品包括学习桌、学习椅、护眼台灯及护脊书包等 。

股权结构方面 , 护童科技的实际控制人为杨润强与白艳珍夫妇 。 截至本招股说明书签署日 , 杨润强、白艳珍夫妇直接或间接合计控制公司93.69%的股份和相应表决权 。

主攻中高端市场 年营收超5亿元

护童科技直接将学习桌的价格从几百元上升到几千元一套 , 其亮点在于洞察到了儿童身高不断增长与传统学习桌椅高度固定之间的矛盾 , 推出了“易升降、多功能”的儿童桌椅 , 并解决了成人办公坐站交替问题 。

然而这样一套单价近3000元/套的儿童学习桌椅 , 每年可以卖出近20多万套 。 在儿童学习桌椅市场 , 前5大企业占有率达97.60% , 其中护童科技市场占有率为53.30% 。

护童科技采用“护童”、“享学”双品牌发展策略 。 “护童”品牌产品主要面向儿童身高快速成长期的学习场景 , 发展至今已十余年 , 而“享学”品牌产品则覆盖了儿童、少年、成人全年龄段 , 且面向学习、办公及家用等多种场景 , 处于发展初期 。 报告期内 , 公司主营业务收入以“护童”品牌为主 , 占比超过98% 。

业绩方面 , 2018年到2021年上半年 , 护童科技实现营业收入4.33亿元、5.51亿元、5.47亿元和2.46亿元;实现净利润6005.38万元、8727.51万元、6601.16万元和2598.17万元 , 基本维持稳定 。

除2020年一季度 , 受新冠疫情影响 , 销售门店暂时关闭、商场人流减少等因素 , 公司经营业绩承压明显 。 且公司销售收入存在一定的季节性特征 , 通常在第一季度收入较低 , 第二季度次之 , 第三、第四季度收入较高 , 主要原因系:公司所处行业的旺季主要为“开学季”、“双十一”、“双十二”、“618”等 , 主要集中在第二、第三、第四季度 。

采用经销模式 毛利、销售费用率高于同行

报告期内 , 护童科技主要以经销模式实现销售 。 2018年、2019年、2020年及2021年1-6月 , 公司经销收入分别为3.03亿元、3.92亿元、3.98亿元及1.75亿元 , 占当期主营业务收入的比例分别为72.27%、73.53%、75.98%及75.16% 。

这种经销模式被广大家具公司所采用 , 如:顾家家居、欧派家居、索菲亚 , 而同样生产升降桌椅的乐歌股份更多采用以境外地区为主的线上销售模式 , 经销模式占比较低 。 护童科技解释是与乐歌股份的差异主要源自于渠道建设重心和终端客户群体的不同 。

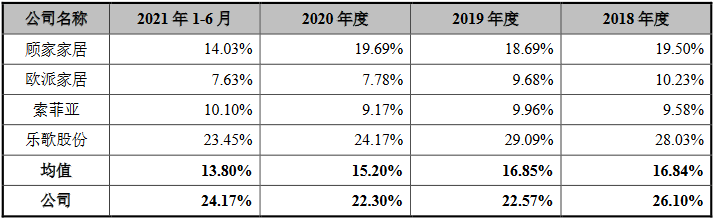

报告期内 , 护童科技与可比上市公司销售费用率的对比来看 , 公司销售费用率高于行业平均 , 主要系公司销售人员支出、商场费用和电商费用较高所致 。

文章图片

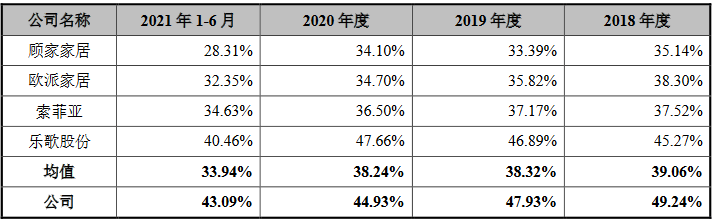

报告期各期 , 公司综合毛利分别为2.12亿元、2.62亿元、2.43亿元和1.08亿元 , 毛利率分别为49.24%、47.93%、44.93%和43.09% 。

以上关于本文的内容,仅作参考!温馨提示:如遇专业性较强的问题(如:疾病、健康、理财等),还请咨询专业人士给予相关指导!

「辽宁龙网」www.liaoninglong.com小编还为您精选了以下内容,希望对您有所帮助:- 隔间小户型定制家具注意哪些方面?

- 个性 霍思燕真有贵妇范,穿小黑裙披西服外套很高级,网纱羽帽更别致

- 黑色 大表姐刘雯真有范,穿撞色棉衣配小白裤时髦干练,机场也能当秀场

- 鞋码 小学六年级要穿44码!温州“大脚娃”越来越多,爸妈发愁

- 颜色 小白鞋早就过时了,今年流行“杏靴”,流行指数飙升,洋气又显高

- 小白 今年穿大衣,试着搭配这几条裤子,时髦洋气还很显瘦,拯救小粗腿

- 小皮裙 白色衬衫搭配黑色包臀裙,优雅又知性,给你不一样的职场穿搭!

- 小姐姐 小姐姐穿牛仔裤怎么可以这么美,越是简洁越是时尚

- 鳄鱼纹 气质美女穿小马甲凹造型,穿衬衫撑得“满当当”,摩登范太足

- 女生 穿不腻的小脚牛仔裤,简约修身又显高效,休闲百搭又时尚靓丽